Descargo de responsabilidad: Este artículo se ha traducido a español usando traducción automática. Posteriormente se publicará una versión mejorada.

El margen de mantenimiento es esencial para mantener una posición en el trading. Este artículo profundizará en el proceso de cálculo específicamente para los contratos inversos.

¿Qué es el margen de mantenimiento?

El margen de mantenimiento es la cantidad mínima de margen que un trader debe mantener en su posición o cuenta para continuar manteniendo una posición. Cuando las pérdidas no realizadas hacen que el margen de posición en una posición o cuenta caiga por debajo del nivel de margen de mantenimiento requerido, se activará la liquidación.

A medida que los traders mantienen valores de contrato más altos (valor de posición + valor de la orden), el margen de mantenimiento requerido también aumentará en un porcentaje fijo a medida que el valor del contrato suba a un nivel específico. Cada par de trading tiene su tasa base de margen de mantenimiento, que se ajusta según los cambios en los niveles de límite de riesgo.

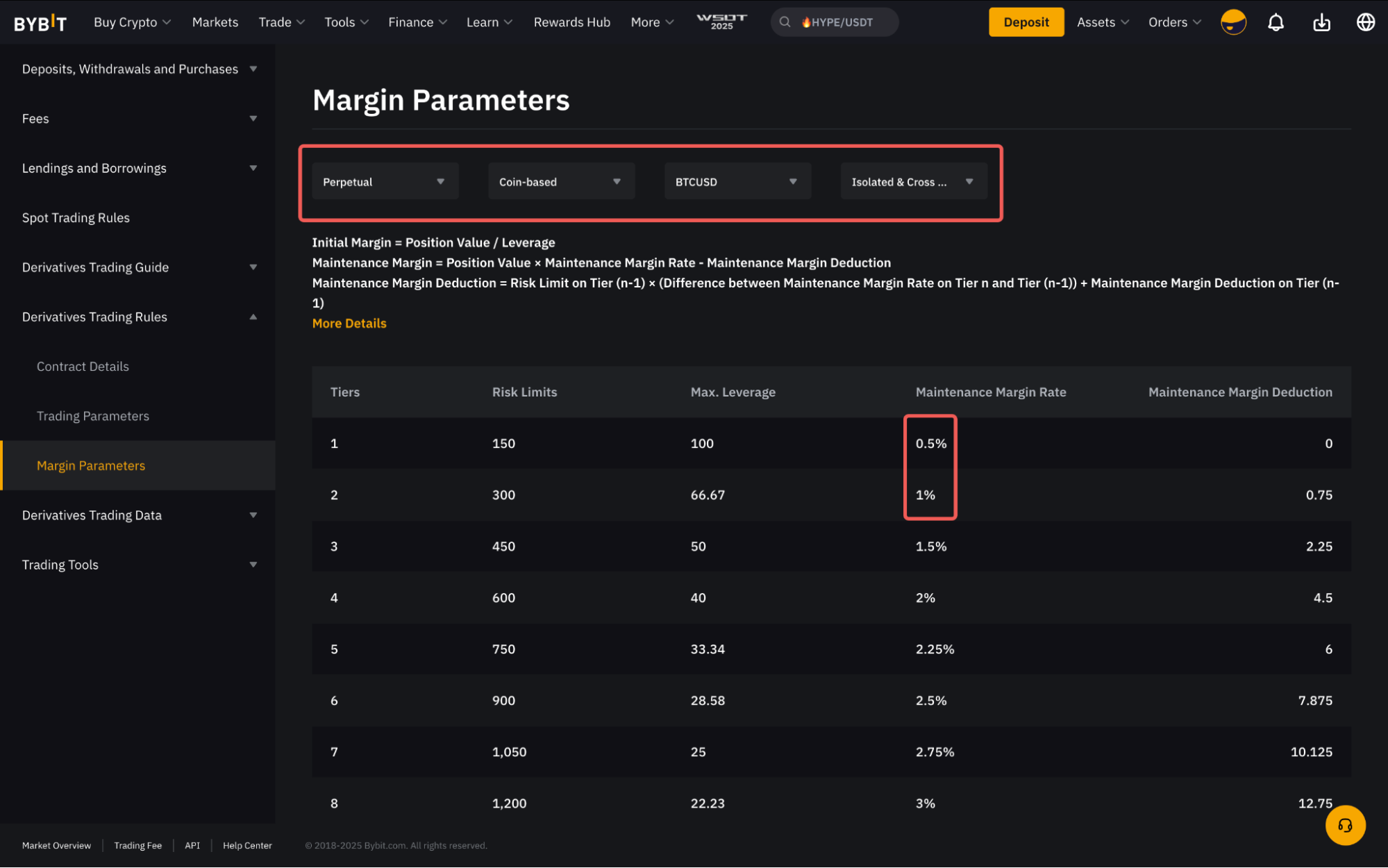

Por ejemplo, cuando abres una posición de BTCUSD con un valor de posición de 150 BTC o menos, la tasa de margen de mantenimiento (MMR) requerida para la posición es del 0,5 % del valor de la posición. Si el valor de la posición aumenta a 300 BTC, la TMM requerida también aumentará al 1 % del valor de la posición.

Para obtener más detalles sobre los límites de riesgo, consulta nuestra guía aquí.

Cálculo de la tasa de margen de mantenimiento (MMR)

La tasa de margen de mantenimiento (MMR) para cada posición se determina utilizando un cálculo basado en niveles de acuerdo con el nivel de margen del valor de la posición. Cualquier exceso más allá de un nivel en particular está sujeto al cálculo basado en la TMM del nuevo nivel.

Ilustración

La siguiente tabla muestra los parámetros de margen de los contratos XYZUSD.

|

Nivel |

Límite de riesgo (XYZ) |

Tasa de margen de mantenimiento requerida |

|

1 |

0 - 10 |

1% |

|

2 |

>10 - 20 |

2% |

|

3 |

> 20 - 30 |

3% |

|

4 |

> 30 - 40 |

4% |

|

5 |

> 40 - 50 |

5% |

Suponiendo que el precio de marca permanezca sin cambios en 400 USD, un trader entra en una posición larga de 10 000 contratos con un apalancamiento de 10x a 400 USD, el valor de la posición del contrato sería de 25 XYZ.

Valor de posición = Cantidad del contrato / Precio de marca

= 10,000 / 400 = 25 XYZ

Margen inicial = Valor de la posición / Apalancamiento

= 25 / 10 = 2,5 XYZ

Margen de mantenimiento = Valor de posición x MMR

= (10 x 1%) + (10 x 2%) + (5 x 3%)

= 0,45 XYZ

Esto significa que la posición puede soportar una pérdida máxima no realizada (calculada utilizando el precio de marca) de 1,95 XYZ (2,5 XYZ - 0,45 XYZ) antes de que se produzca la liquidación.

Fórmula

Ahora que comprendes cómo se calcula el margen de mantenimiento, como se ve en la ilustración anterior, el cálculo puede ser bastante tedioso cuando se trata de grandes valores de posición. Por lo tanto, en aras de la simplicidad, podemos utilizar la siguiente fórmula para calcular el margen de mantenimiento de la posición.

Valor de posición = Cantidad del contrato / Precio de marca

Margen de mantenimiento (MM) = (Valor de posición x MMR) - Deducción de margen de mantenimiento

mientras que,

Deducción de MM en el nivel n = Límite de riesgo en el nivel n-1 x (Diferencia entre MMR en el nivel n y el nivel n-1) + Deducción de MM en el nivel n-1

Dado que el valor de la posición se calcula como (tamaño del contrato/precio de marca) y el precio de marca sigue cambiando, el valor de la posición también cambiará en consecuencia. Como resultado, tu nivel de límite de riesgo se ajusta en tiempo real, lo que a su vez afecta a la tasa de margen de mantenimiento (MMR) requerida. Por ejemplo, si el precio de marca aumenta y hace que su valor de posición aumente, su nivel de límite de riesgo puede pasar de Nivel 2 a Nivel 3, lo que da lugar a un requisito de MMR más alto y un mayor riesgo de cuenta.

La TMM requerida para cada nivel de límite de riesgo y el importe de la deducción de margen de mantenimiento se pueden encontrar fácilmente en la página Parámetros de margen.

Ejemplos

La siguiente tabla muestra los parámetros de margen para ETHUSD.

|

Nivel |

Límites de riesgo |

Máx. Apalancamiento |

Tasa de margen de mantenimiento |

Deducción de margen de mantenimiento |

|

1 |

0 - 500 |

100 |

0.5% |

0 |

|

2 |

>500 - 3000 |

50 |

1% |

500 x (0,5%) + 0 = 2,5 |

|

3 |

>3000 - 6000 |

33.34 |

1.5% |

3,000 x (0.5%) + 2.5 = 17.5 |

|

4 |

>6000 - 9000 |

25 |

2% |

6,000 x (0.5%) + 17.5 = 47.5 |

|

5 |

>9,000 - 12,000 |

20 |

2.5% |

9000 x (0,5 %) + 47,5 = 92,5 |

*La tabla anterior es simplemente una ilustración y no representa parámetros de margen reales. Consulta siempre esta página para obtener los parámetros de margen más actualizados.

Ejemplo 1

El trader A utiliza un apalancamiento de 10x y abre una posición larga de 8,000,000 USD a un precio de 2,000 USD. Suponiendo que el precio de marca es de 2000 USD.

Valor de posición = 8,000,000 / 2,000 = 4,000 ETH (Nivel 3)

Margen inicial = 4,000 / 10 = 400 ETH

Margen de mantenimiento = 4,000 x 1.5% - 17.5 = 42.5 ETH

Esto significa que la posición puede soportar una pérdida máxima no realizada de 357,5 ETH (400 ETH - 42,5 ETH) antes de que se active la liquidación.

Ejemplo 2

El trader B utiliza un apalancamiento de 10x y abre la posición larga de ETHUSD de 8,000,000 USD a 4,000 USD, al tiempo que tiene simultáneamente una orden límite de compra de 8,000,000 USD a 2,000 USD. Suponiendo que el precio de marca para ETH es de 4,000 USD.

Valor de posición = Cantidad del contrato / Precio de marca

= 8,000,000 / 4,000 = 2,000 ETH (Nivel 2)

Margen de mantenimiento de posición = 2,000 x 1% - 2.5 = 17.5 ETH

Valor de la orden = Cantidad del contrato / Precio de la orden

Margen de mantenimiento de la orden = 8,000,000 / 2,000 x 1.5% = 60 ETH

Margen de mantenimiento total requerido = 17,5 + 60 = 77,5 ETH

Como resultado, podemos ver que cuando una orden no se ejecuta, el margen de mantenimiento de la orden se calcula en función de la TMM correspondiente del nivel determinado por (valor de posición + valor de la orden) en lugar del cálculo basado en el nivel.

Suponiendo que la orden de compra ya se ha ejecutado y la posición se ha abierto, el precio de marca para ETH se ha convertido en 2500 USD. El margen de mantenimiento total requerido ahora se ha convertido en:

Valor de la posición = [(8,000,000 / 2,500) + (8,000,000 / 2,500)] = 6,400 ETH (Nivel 4)

Margen inicial = 6400 / 10 = 640 ETH

Margen de mantenimiento = 6400 x 2 % - 47,5 = 80,5 ETH

Una vez completada la orden, el margen de mantenimiento total requerido se reduce a 80,5 ETH. Esto significa que la posición puede soportar una pérdida máxima no realizada de 559,5 ETH (640 ETH - 80,5 ETH) antes de que se active la liquidación.

Visualización de margen de mantenimiento en la pestaña Posición

El margen de mantenimiento (MM) requerido por la posición se puede encontrar en la pestaña Posición.

Es posible que note que el MM que se muestra en la pestaña de posición será más alto debido a que incluye la tarifa estimada para cerrar la posición.

La tarifa estimada de cierre para posiciones largas y cortas se calcula de forma ligeramente diferente de la siguiente manera:

Tarifa estimada de cierre (posición larga) = Tamaño de la posición ÷ Precio de entrada × (1 − 1 / Apalancamiento ) × Tasa de tarifa de taker

Tarifa estimada de cierre (posición corta) = Tamaño de la posición ÷ Precio de entrada × (1 + 1 / Apalancamiento) × Tasa de tarifa de taker

Ejemplo

Revisando el Ejemplo 1, el Trader A mantiene una posición larga de contrato de 8,000,000 USD a un precio de 2,000 con un apalancamiento de 10x. Suponiendo que el precio de marca es de 2000 USD.

Margen de mantenimiento (MM) = 42,5 ETH

Tarifa estimada para cerrar posición = 8,000,000 ÷ 2,000 × (1 - 1/10) × 0.055% = 1.98 ETH

En este caso, el margen de mantenimiento total mostrado en la pestaña de posición será de 44,48 ETH (42,5 ETH + 1,98 ETH).

Conclusión

Comprender el proceso de cálculo de los márgenes de mantenimiento de posiciones y órdenes es esencial para que los traders gestionen su riesgo de forma eficaz en Bybit. Al comprender cómo se calculan estos márgenes, los traders pueden tomar decisiones informadas para reducir el riesgo de liquidación y optimizar sus estrategias de trading.