A partir del 2 de septiembre de 2025, Bybit implementará una importante actualización del algoritmo de cálculo de márgenes para los contratos Perpetuos y de Vencimiento. Esta actualización cambia la forma en que se calculan el margen inicial (IM) y el margen de mantenimiento (MM) , que pasa de usar utilizar el precio de entrada en lugar del precio de referencia en determinados modos de margen. El objetivo es ajustar mejor los cálculos de los márgenes a las condiciones del mercado en tiempo real y reflejar con mayor precisión el riesgo real de las posiciones.

Ajustes clave

-

Margen cruzado: El IM y el MM se calcularán sobre la base del precio de marca en lugar del precio de entrada.

-

Margen aislado: El MM se calculará utilizando el precio de marca, mientras que el IM seguirá basándose en el precio de entrada. La fórmula del precio de liquidación se actualizará, pero el valor seguirá siendo fijo, en consonancia con la experiencia actual.

-

Margen de cartera: Sin ajuste.

-

Límite de riesgo: El nivel de límite de riesgo se ajustará ahora dinámicamente en función del precio de referencia en tiempo real y del valor combinado de las posiciones y las órdenes.

Nueva lógica de cálculo de márgenes

En las siguientes tablas se resume cómo cambiarán los cálculos de margen según los modos de margen y los tipos de contrato.

1. Contratos de USDT/USDC: modo de margen aislado (modo unidireccional + modo de cobertura)

|

|

Actual (basado en el precio de entrada) |

Nuevo (presentación del precio de marca) |

|

Valor de posición |

Tamaño de la posición × Precio de entrada |

Tamaño de la posición × Precio de marca |

|

IM de la posición |

(Tamaño de la posición × Precio de entrada ÷ Apalancamiento) + [Precio de entrada × Tamaño de la posición × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

Sin cambios |

|

MM de la posición |

[(Tamaño de la posición × Precio de entrada × Tasa de MM) - Deducción de MM] + [Tamaño de la posición × Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

[(Tamaño de la posición × Precio de marca × Tasa de MM) - Deducción de MM] + [Tamaño de la posición × Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

2. Contratos de USDT/USDC — Modo de margen cruzado (modo unidireccional)

|

|

Actual (basado en el precio de entrada) |

Nuevo (presentación del precio de marca) |

|

Valor de posición |

Tamaño de la posición × Precio de entrada |

Tamaño de la posición × Precio de marca |

|

IM de la posición |

(Tamaño de la posición × Precio de entrada ÷ Apalancamiento) + [Precio de entrada × Tamaño de la posición × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

(Tamaño de la posición × Precio de referencia ÷ Apalancamiento) + [Precio de entrada × Tamaño de la posición × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

|

MM de la posición |

[(Tamaño de la posición × Precio de entrada × Tasa de MM) - Deducción de MM] + [Tamaño de la posición × Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

[(Tamaño de la posición × Precio de marca × Tasa de MM) - Deducción de MM] + [Tamaño de la posición × Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

3. Contratos de USDT/USDC: modo de margen cruzado (modo de cobertura)

|

|

Actual (basado en el precio de entrada) |

Nuevo (presentación del precio de marca) |

|

Valor de posición |

Tamaño de la posición × Precio de entrada |

Tamaño de la posición × Precio de marca |

|

IM de la posición |

Posición con un tamaño de posición mayor: (Precio de entrada × Tamaño de la posición cubierta ÷ Apalancamiento) + [Precio de entrada × Tamaño de la posición cubierta (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker × 2] + (Precio de entrada × Tamaño de la posición neta × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker)

Con cobertura total, tamaño de la posición neta = 0

Posición con un tamaño de posición menor: Precio de entrada × Tamaño de la posición cubierta × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker × 2 |

Posición con un tamaño de posición mayor: (Precio de marca × Tamaño de la posición cubierta ÷ Apalancamiento) + [Precio de entrada × Tamaño de la posición cubierta (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker × 2] + (Precio de entrada × Tamaño de la posición neta × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker)

Con cobertura total, tamaño de la posición neta = 0

Posición con un tamaño de posición menor: Sin cambios |

|

MM de la posición |

Posición con un tamaño de posición mayor: (Precio de entrada × Tamaño de la posición neta ÷ Apalancamiento) + [Precio de entrada × Tamaño de la posición cubierta (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker × 2] + (Precio de entrada × Tamaño de la posición neta × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker]

Con cobertura total, tamaño de la posición neta = 0

Posición con un tamaño de posición inferior: Precio de entrada × Tamaño de la posición cubierta × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker × 2 |

Posición con un tamaño de posición mayor: (Precio de marca × Tamaño de la posición neta ÷ Apalancamiento) + [Precio de entrada × Tamaño de la posición cubierta (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker × 2] + (Precio de entrada × Tamaño de la posición neta × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker]

Con cobertura total, tamaño de la posición neta = 0

Posición con un tamaño de posición inferior: Sin cambios |

4. Contratos inversos: modo de margen aislado (modo unidireccional)

|

|

Actual (basado en el precio de entrada) |

Nuevo (presentación del precio de marca) |

|

Valor de posición |

Tamaño de la posición ÷ Precio de entrada |

Tamaño de la posición ÷ Precio de marca |

|

IM de la posición |

[(Tamaño de la posición ÷ Precio de entrada) ÷ Apalancamiento] + [Tamaño de la posición ÷ Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

Sin cambios |

|

MM de la posición |

[(Tamaño de la posición ÷ Precio de entrada × Tasa de MM) − Deducción de MM] + [Tamaño de la posición ÷ Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

[(Tamaño de la posición ÷ Precio de marca × Tasa de MM) − Deducción de MM] + [Tamaño de la posición ÷ Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

5. Contratos inversos — Modo de margen cruzado (modo de margen unidireccional)

|

|

Actual (basado en el precio de entrada) |

Nuevo (presentación del precio de marca) |

|

Valor de posición |

Tamaño de la posición ÷ Precio de entrada |

Tamaño de la posición ÷ Precio de marca |

|

IM de la posición |

[(Tamaño de la posición ÷ Precio de entrada) ÷ Apalancamiento] + [Tamaño de la posición ÷ Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

[(Tamaño de la posición ÷ Precio de marca) ÷ Apalancamiento] + [Tamaño de la posición ÷ Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

|

MM de la posición |

[(Tamaño de la posición ÷ Precio de entrada × Tasa de MM) − Deducción de MM] + [Tamaño de la posición ÷ Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

[(Tamaño de la posición ÷ Precio de marca × Tasa de MM) − Deducción de MM] + [Tamaño de la posición ÷ Precio de entrada × (1 ± 1 ÷ Apalancamiento) × Tasa de la tarifa de taker] |

Ejemplo: Comparación de impactos

Ahora vamos a analizar la diferencia entre los requisitos de margen utilizando el modo de margen cruzado de USDT en un mercado bajista.

Configuración de la posición:

-

Símbolo: BTCUSDT

-

Al lado: Largo

-

Tamaño: 2 contratos

-

Precio de entrada: 94,694.80

-

Apalancamiento: 10x

-

Tasa de MM: 0.5%

-

Tasa de la tarifa de taker: 0.055%

-

Saldo de billetera: 20,000 USDT

-

Ratio de valor de garantía: 0.99

Si el precio de marca baja hasta 85,315.15, los detalles de la posición, el IMR y el MMR de la cuenta son los siguientes:

Basado en el antiguo cálculo (utilizando el precio de entrada):

-

IM = (94,694.80 × 2 ÷ 10) + (94,694.80 × 2 × (1 − 1 ÷ 10) × 0.00055) = 19,032.71

-

MM = (94,694.80 × 2 × 0.005) + (94,694.80 × 2 × (1 − 1 ÷ 10) × 0.00055) = 1,040.70

-

PyG no realizadas = (85,315.15 − 94,694.80) × 2 = -18,759.30

-

Saldo de margen = 20,000 × 0.99 − 18,759.30 = 1,040.70

-

IMR = 19,032.71 ÷ 1,040.70 = 1,828.84%

-

MMR = 1,040.70 ÷ 1,040.70 = 100%

Basado en el nuevo cálculo (utilizando el precio de marca):

-

IM = (85,315.15 × 2 ÷ 10) + (94,694.80 × 2 × (1 − 1 ÷ 10) × 0.00055) = 17,156.77

-

MM = (85,315.15 × 2 × 0.005) + (94,694.80 × 2 × (1 − 1 ÷ 10) × 0.00055) = 946.90

-

El resto de los valores permanecen sin cambios.

-

IMR = 17,156.77 ÷ 1,040.70 = 1,648.59%

-

MMR = 946.90 ÷ 1,040.70 = 90.99%

Conclusión:

En este caso, la nueva lógica reduce el IM y el MM, lo que retrasa la liquidación y mejora la eficiencia del capital durante los movimientos adversos del mercado.

Resumen global del impacto en el usuario

|

Tipo de contrato |

Modo de margen |

Dirección |

Tendencia del mercado |

Impacto tras el lanzamiento del nuevo algoritmo |

|

Contratos de USDT/USDC |

Margen cruzado |

Largo |

Arriba |

El aumento del margen inicial bloqueará más ganancias no realizadas en la posición, reduciendo la cantidad de ganancias no realizadas disponibles para abrir nuevas posiciones en comparación con la lógica anterior. |

|

Abajo |

La liquidación se activará más adelante. | |||

|

Corto |

Arriba |

La liquidación puede activarse antes. | ||

|

Abajo |

La reducción del margen inicial bloqueará menos ganancias no realizadas en la posición, aumentando la cantidad de ganancias no realizadas disponibles para abrir nuevas posiciones en comparación con la lógica anterior. | |||

|

Margen aislado |

Largo |

Arriba |

Sin impacto | |

|

Abajo |

La liquidación se activará más adelante. | |||

|

Corto |

Arriba |

La liquidación puede activarse antes. | ||

|

Abajo |

Sin impacto | |||

|

Contratos inversos |

Margen cruzado |

Largo |

Arriba |

La reducción del margen inicial bloqueará menos ganancias no realizadas en la posición, aumentando la cantidad de ganancias no realizadas disponibles para abrir nuevas posiciones en comparación con la lógica anterior. |

|

Abajo |

La liquidación puede activarse antes. | |||

|

Corto |

Arriba |

La liquidación se activará más adelante. | ||

|

Abajo |

El aumento del margen inicial bloqueará más ganancias no realizadas en la posición, reduciendo la cantidad de ganancias no realizadas disponibles para abrir nuevas posiciones en comparación con la lógica anterior. | |||

|

Margen aislado |

Largo |

Arriba |

Sin impacto | |

|

Abajo |

La liquidación puede activarse antes. | |||

|

Corto |

Arriba |

La liquidación se activará más adelante. | ||

|

Abajo |

Sin impacto |

Impacto en los niveles de límite de riesgo

Con la lógica antigua, el nivel de límite de riesgo solo cambiaba al abrir o cerrar posiciones u órdenes.

Con la nueva lógica, tu nivel cambiará automáticamente en función del precio de marca en tiempo real. A medida que varía el precio de marca, el valor de tu posición puede aumentar o disminuir, lo que puede hacer que tu posición pase a un nivel diferente. De este modo, se recalcula en tiempo real el margen de mantenimiento necesario.

En los mercados que se mueven con rapidez, esto puede provocar subidas repentinas de nivel y mayores requisitos de margen, lo que podría causar la liquidación inmediata si tu saldo de margen no es suficiente. Te recomendamos que vigiles con atención tu exposición y gestiones el riesgo de forma proactiva.

Margen aislado: Nuevo cálculo del precio de liquidación

|

|

Fórmula antigua |

Fórmula nueva |

|

Contrato de USDT/USDC: Largo |

Precio de entrada − [(IM − MM) ÷ Tamaño de la posición] − (Margen adicional añadido ÷ Tamaño de la posición) |

[(Precio de entrada × Tamaño de la posición) − (Precio de entrada × Tamaño de la posición ÷ Apalancamiento) − Deducción de MM] ÷ [Tamaño de la posición − (Tamaño de la posición × Tasa de MM)] |

|

Contrato de USDT/USDC: Corto |

Precio de entrada + [(IM — MM) ÷ Tamaño de la posición] + (Margen adicional añadido ÷ Tamaño de la posición) |

[(Precio de entrada × Tamaño de la posición) + (Precio de entrada × Tamaño de la posición ÷ Apalancamiento) + Deducción de MM] ÷ [Tamaño de la posición + (Tamaño de la posición × Tasas de MM)] |

|

Contrato inverso: Largo |

Tamaño de la posición ÷ [Valor de posición + (IM − MM)] − (Margen adicional añadido ÷ Tamaño de la posición) |

[Tamaño de la posición × (Tasa de MM + 1)] ÷ [(Tamaño de la posición ÷ Precio de entrada) + (Tamaño de la posición ÷ Precio de entrada ÷ Apalancamiento) + Deducción de MM)] |

|

Contrato inverso: Corto |

Tamaño de la posición ÷ [Valor de posición − (IM − MM)] + (Margen adicional añadido ÷ Tamaño de la posición) |

[Tamaño de la posición × (1 − Tasa de MM)] ÷ [(Tamaño de la posición ÷ Precio de entrada) − (Tamaño de la posición ÷ Precio de entrada ÷ Apalancamiento) − Deducción de MM)] |

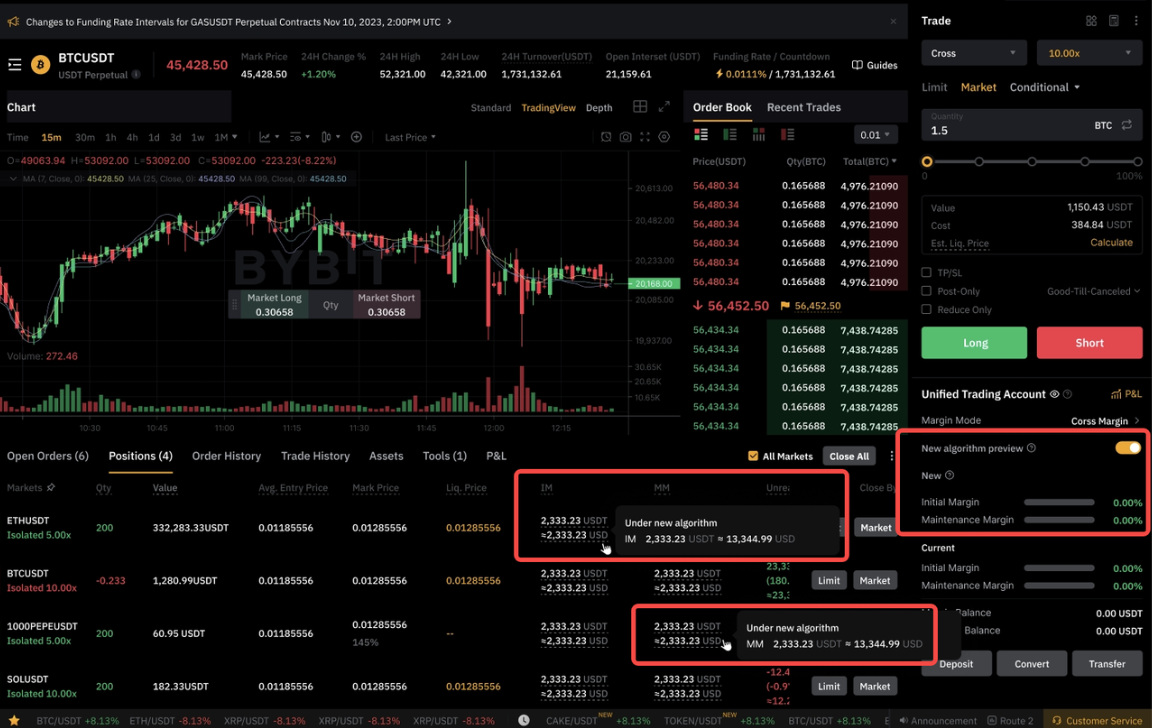

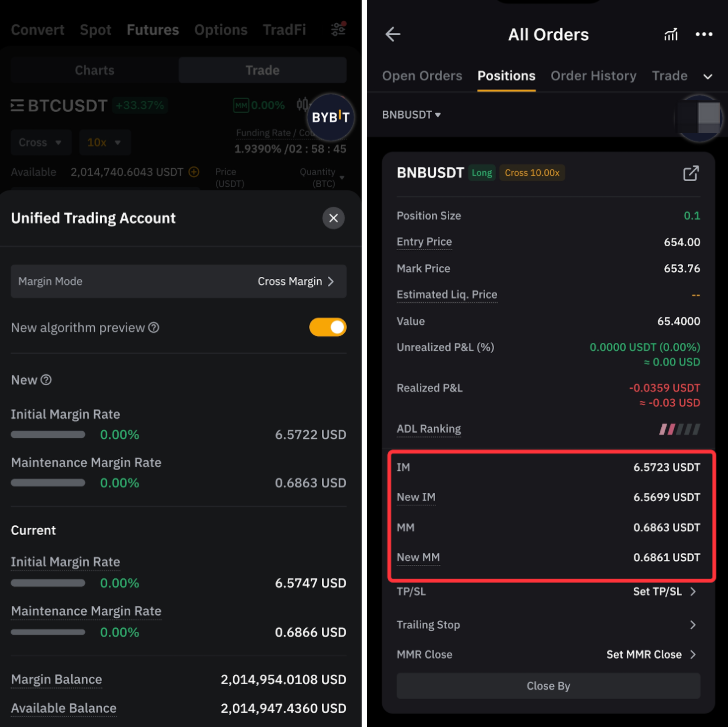

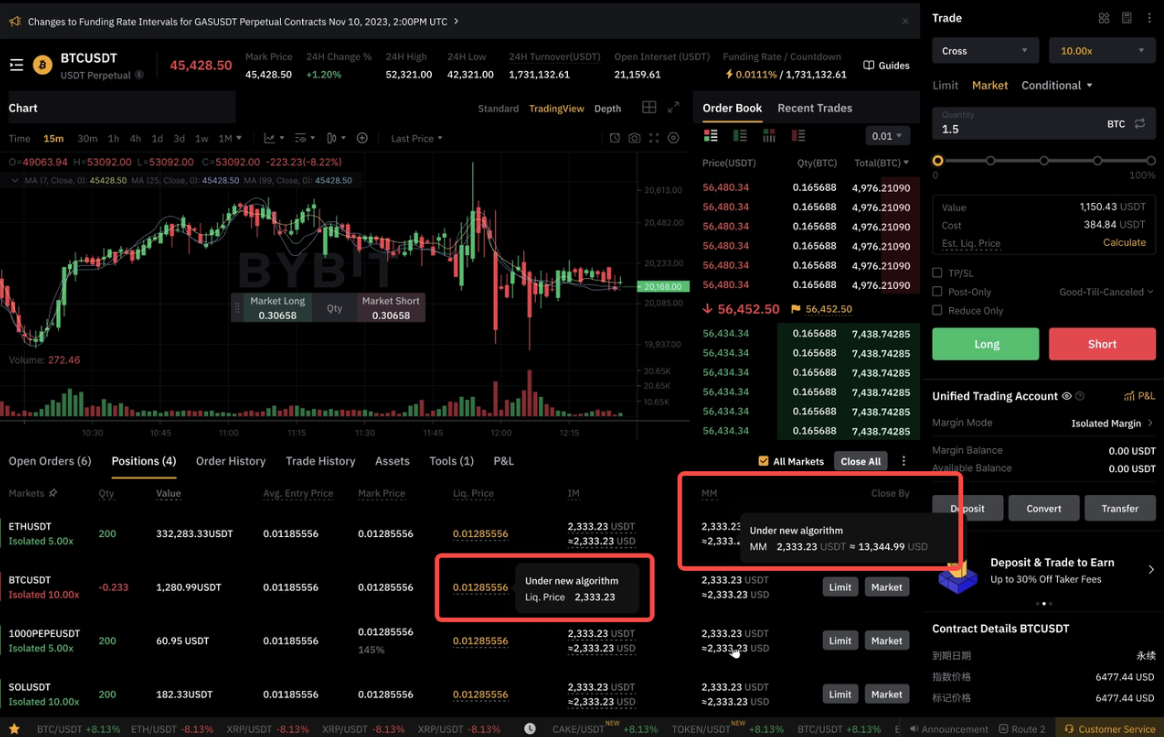

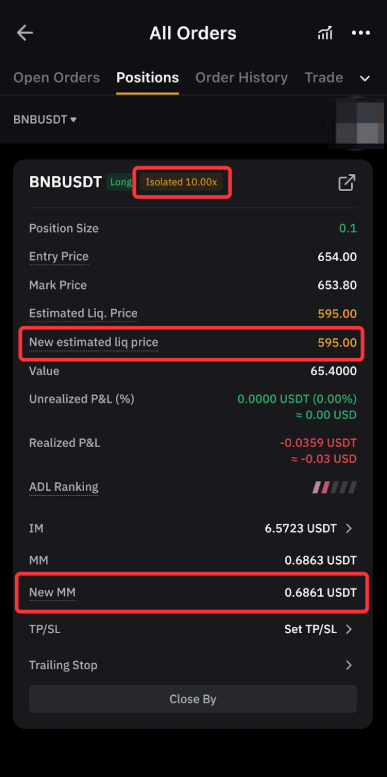

Cómo ver las dos lógicas de margen en la página de trading

Actualmente se sigue utilizando la lógica antigua para calcular los márgenes. Hasta que la nueva lógica de cálculo se implante gradualmente a partir del 2 de septiembre de 2025, los usuarios podrán ver tanto la antigua lógica de cálculo de margen como la nueva. Esto te permite comprender mejor el nivel de riesgo de tu cuenta y de tus posiciones con la nueva lógica de cálculo y gestionar el riesgo por adelantado.

Modo de margen cruzado

Las nuevas IMR y MMR aparecen en el área de la cuenta, mientras que las IM y MM a nivel de posición se muestran en el área de posición.

Modo de margen aislado

El precio de liquidación a nivel de posición y el MM (basado en el precio de marca) aparecen en el área de posición.

Preguntas frecuentes

¿Cómo afectará esto a mis posiciones?

Ya puedes previsualizar la nueva lógica de cálculo de márgenes, pero la antigua lógica seguirá vigente hasta el 2 de septiembre de 2025. Consulta el riesgo de cuenta calculado según la nueva lógica para evaluar y gestionar tu riesgo de forma proactiva.

¿Por qué mi tasa de margen de mantenimiento (MMR) es superior al 100% con el nuevo algoritmo?

Esto aún no afecta a tus posiciones. Sin embargo, señala el posible riesgo de liquidación una vez que entre en vigor la nueva lógica. Te recomendamos encarecidamente que revises los cambios y ajustes tus posiciones en consecuencia para reducir la exposición.

¿Por qué aumentan el IM y el MM con el nuevo algoritmo, aunque yo tenga ganancias?

El IM y el MM se calculan ahora en función del precio de marca. A medida que sube el precio, aumenta el valor de tu posición, lo que a su vez eleva el margen exigido. Sin embargo, esto no aumenta el riesgo global de tu cuenta, ya que las ganancias no realizadas compensan el aumento del margen exigido.

¿Puedo mantener el algoritmo antiguo?

Lamentablemente, no. Para garantizar la consistencia y la equidad, el nuevo algoritmo de cálculo de margen se aplicará gradualmente a todos los usuarios a partir del 2 de septiembre de 2025.

¿Existen nuevos riesgos que deba vigilar tras la implantación del nuevo algoritmo?

Sí. Dado que los niveles de límite de riesgo ahora se ajustan dinámicamente con el precio de marca, un movimiento repentino de los precios puede elevar tu nivel de riesgo y tus requisitos de gestión de la liquidez, lo que podría desencadenar la liquidación en condiciones extremas. Gestiona tu exposición en consecuencia.