Este artículo explica cómo funciona el des-apalancamiento automático (ADL) para contratos Perpetuos y de Vencimiento en Bybit. En él se describen los factores desencadenantes del ADL, cómo se seleccionan las posiciones opuestas y la forma en la que los usuarios pueden gestionar su exposición a ellas.

¿Qué es el mecanismo de ADL?

El sistema de des-apalancamiento automático (ADL) de Bybit ayuda a controlar el riesgo global de la plataforma durante situaciones de liquidación en condiciones extremas del mercado en las que el fondo de seguro no puede cubrir pérdidas de liquidación excesivas. El ADL actúa al des-apalancar automáticamente las posiciones rentables o muy apalancadas en el lado opuesto de las posiciones liquidadas, según la clasificación ADL.

¿Qué es un fondo de seguro?

El fondo de seguro es un fondo de reserva mantenido por Bybit, financiado con las contribuciones de Bybit y el margen excedente de las posiciones liquidadas cerradas a precios mejores que el precio de bancarrota. Se utiliza para cubrir pérdidas que superan el margen de las posiciones liquidadas. Para obtener más información sobre el fondo de seguro, consulte este artículo.

Puedes supervisar el saldo del fondo en la página Historial del seguro. Algunos pares de trading tienen fondos de seguro compartidos, mientras que otros tienen fondos aislados, dependiendo del perfil de riesgo específico de cada proyecto.

También puedes acceder a los datos del fondo de seguro de Bybit desde la API:

-

OpenAPI y web:

-

Fondo aislado: se actualiza cada minuto.

-

Fondo compartido: se actualiza cada 24 horas.

-

-

-

Fondo aislado: actualizaciones enviadas cada segundo.

-

Fondo compartido: no tiene actualizaciones push disponibles.

-

¿Cuándo se activa el ADL?

Cuando se liquida una posición, el sistema toma el control. Si la posición no puede cerrarse a un precio superior al precio de bancarrota, cualquier pérdida que supere el margen de la posición estará cubierta por el fondo de seguro. Sin embargo, si se liquidan muchas posiciones al mismo tiempo, las pérdidas resultantes pueden superar la capacidad del fondo de seguro.

Si el pool del fondo de seguro no puede cubrir todas las pérdidas en las que se incurre, el sistema iniciará el proceso de ADL. En otras palabras, el ADL solo se activará cuando el fondo de seguro sea insuficiente para cubrir las pérdidas excedentes de la liquidación.

El fondo de seguro se considera insuficiente cuando el valor combinado del saldo de la billetera, el margen de la posición y las PyG no realizadas de la posición de la que se ha tomado el control (es decir, el fondo de seguro) es menor o igual a cero:

Saldo de la cartera del fondo de seguro + Margen de posición + PyG no realizadas ≤ 0

¿Cómo funciona el ADL?

Cuando se activa el ADL, se toma el control de las posiciones liquidadas y se cierran. Se emparejan con posiciones opuestas rentables o muy apalancadas, es decir, las Posiciones des-apalancadas. Una vez realizado el emparejamiento, ambas posiciones se compensarán y cerrarán al precio de bancarrota que haya definido el fondo de seguro.

En resumen:

-

Los traders que tengan las clasificaciones de ADL más altas se seleccionarán primero para el des-apalancamiento. Los traders pueden consultar las luces de prioridad de ADL en sus posiciones para calcular su clasificación de ADL.

-

La clasificación de ADL se basa en el rendimiento apalancado. Las cuentas con mayores retornos apalancados tienen una clasificación más alta.

-

Las posiciones seleccionadas se liquidarán al precio de bancarrota de las posiciones liquidadas asumidas por el sistema.

-

Cualquier diferencial entre las posiciones cerradas automáticamente al precio de bancarrota y el precio de mercado contribuirá al pool de fondos de seguro para cubrir las pérdidas excesivas.

-

Los traders cuyas posiciones se seleccionen para ADL recibirán notificaciones por correo electrónico y se cerrarán todas sus órdenes activas. Pueden volver a entrar al mercado en cualquier momento.

¿Cómo se calcula el precio de bancarrota del fondo de seguros?

Si usamos una posición larga como ejemplo, si:

Margen de posición del fondo de seguro + PyG no realizadas + Saldo de la billetera = 0

Donde:

PyG no realizadas en caso de bancarrota = (Precio de bancarrota – Precio de entrada) × Tamaño de la posición

Fórmula:

Precio de bancarrota = [(Precio de entrada × Tamaño de la posición) – Margen de la posición – Saldo de la billetera] ÷ Tamaño de la posición

Ejemplo

|

Par de trading |

ABCUSDT |

|

Dirección |

Largo |

|

Tamaño de la posición |

100 |

|

Margen de posición |

1,000 |

|

Precio de entrada |

$500 |

|

Precio de marca |

$400 |

|

PyG no realizadas |

-10,000 |

|

Saldo de billetera |

100 |

|

Precio de bancarrota |

[(500 × 100) – 1,000 – 100] / 100 = $489 |

¿Cómo se determina la clasificación de ADL?

La clasificación de ADL se determina en función del rendimiento apalancado de una posición. Ten en cuenta que las posiciones opuestas que tienen pérdidas aún pueden seleccionarse, pero aquellas que tienen ganancias tienen prioridad.

A continuación puedes consultar las reglas específicas:

|

Modo de margen |

Cálculo |

Notas |

|

Aislado |

Posiciones con beneficios: Rendimientos apalancados = PyG de la posición (%) × Tasa de margen de posición Posiciones con pérdidas: Rendimientos apalancados = PyG de la posición / Tasa de margen de posición |

PyG de la posición (%) Largo: (Precio de marca - Precio de entrada) / Precio de entrada Corto: (Precio de entrada - Precio de marca) / Precio de entrada Tasa de margen de posición = Margen de mantenimiento para la posición actual / (margen de mantenimiento inicial + margen de mantenimiento adicional) |

|

Cruzado/Cartera |

Posiciones con beneficios: Rendimientos apalancados = PyG de la posición (%) × Tasa de margen de mantenimiento de la cuenta (MMR)

Posiciones con pérdidas: Rendimientos apalancados = PyG de la posición (%) / MMR de la cuenta |

PyG de la posición (%) Largo: (Precio de marca - Precio de entrada) / Precio de entrada

Corto: (Precio de entrada - Precio de marca) / Precio de entrada |

Ejemplo

Suponiendo que hay seis posiciones en corto en el exchange, se dará prioridad al trader que tenga la clasificación más alta en el sistema y se le seleccionará en primer lugar para el des-apalancamiento. La clasificación de ADL se determina en orden descendente de rendimiento apalancado. La posición opuesta del trader seleccionado se des-apalancará al precio de bancarrota de la posición liquidada.

|

Traders con posiciones en corto existentes |

La cantidad de contratos de venta |

Clasificación de ADL basada en el rendimiento apalancado |

Percentil |

|

Trader A: |

5,500 |

6 |

20% (5 luces) |

|

Trader B |

2,500 |

5 |

40% (4 luces) |

|

Trader C |

2,000 |

4 |

60% (3 luces) |

|

Trader D |

3,000 |

3 |

60% (3 luces) |

|

Trader E |

2,000 |

2 |

80% (2 luces) |

|

Trader F |

5,000 |

1 |

100% (1 luz) |

Supongamos que el fondo de seguro toma el control de posiciones largas de 5,000 contratos, pero no puede cubrir totalmente las pérdidas.

Según la tabla de clasificación de ADL, el trader A ocupa el puesto más alto en la cola de des-apalancamiento automático. El sistema ADL seleccionará al trader A y se cerrarán forzosamente 5,000 contratos haciéndolos coincidir con las posiciones liquidadas. Los 500 contratos restantes en la posición del trader A se mantendrán. Después de des-apalancarse automáticamente, el trader A todavía usa el mismo margen, pero mantiene una posición más pequeña. Como resultado, es posible que el trader A ya no sea el trader de mejor clasificación en la cola de ADL.

De manera similar, si es necesario des-apalancarse automáticamente en 10,000 contratos, se seleccionarán los traders A, B y C.

A los traders de ADL cuyas posiciones se reduzcan se les cobrará una tarifa de maker, mientras que a los traders cuya liquidación desencadenó el ADL se les cobrará una tarifa de taker. Los traders que experimenten des-apalancamiento automático recibirán notificaciones por correo electrónico y/o SMS. Se cancelarán todas sus órdenes y podrán volver a acceder al mercado en cualquier momento.

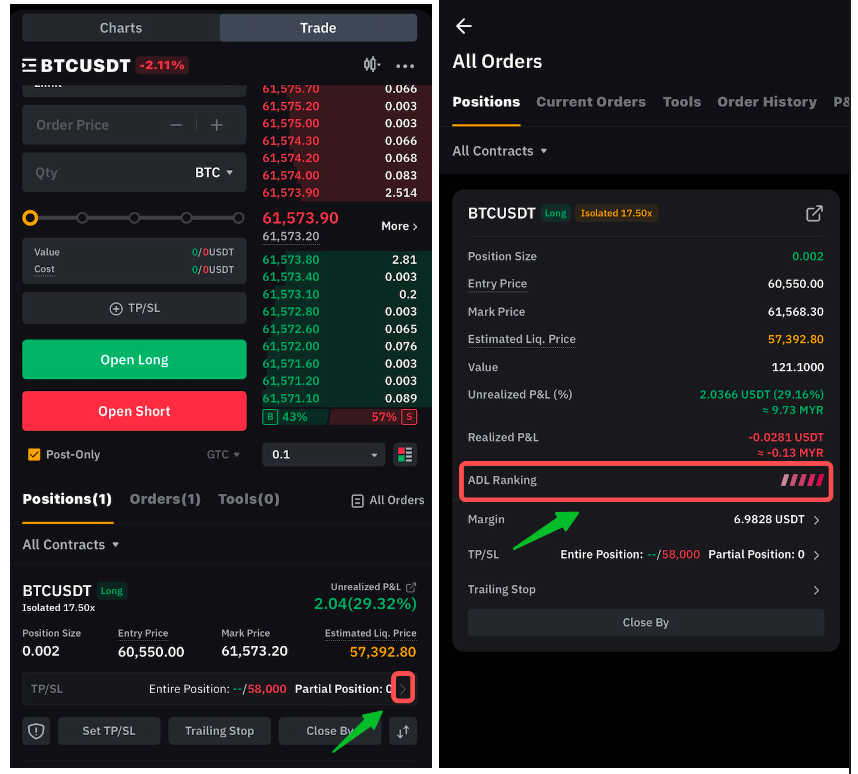

Cómo consultar la clasificación de ADL

Los traders pueden consultar la clasificación de ADL de cada posición desde su pestaña Posiciones.

En la aplicación

En el sitio web

Cómo reducir la exposición al ADL

Puedes reducir tu exposición a ADL reduciendo tu apalancamiento o cerrando parcialmente tus posiciones con beneficio.

-

Reducir el apalancamiento reducirá la clasificación de ADL en tiempo real.

-

Cerrar parcialmente una posición altamente apalancada puede reducir la cantidad de contratos expuestos al riesgo de ADL, aunque no reducirá su clasificación de ADL.

-

Si el cierre parcial no resuelve completamente tus preocupaciones, puedes barajar la posibilidad de cerrar tus posiciones abiertas por completo.